企业所得税,税前扣除标准有重要调整,2026年起正式执行!

⚠️ 重要提醒!企业所得税汇算清缴将于5月31日截止,务必抓紧完成申报!不少会计小伙伴申报时收到风险预警、提交后弹出这个提示!会计千万别乱填!赶紧跟着头条君一起来看看吧!

01

企业所得税,税前扣除标准提高了!

2026年起正式执行!

此次调整的核心是增值税按次起征点与企业所得税小额零星扣除标准同步上调:

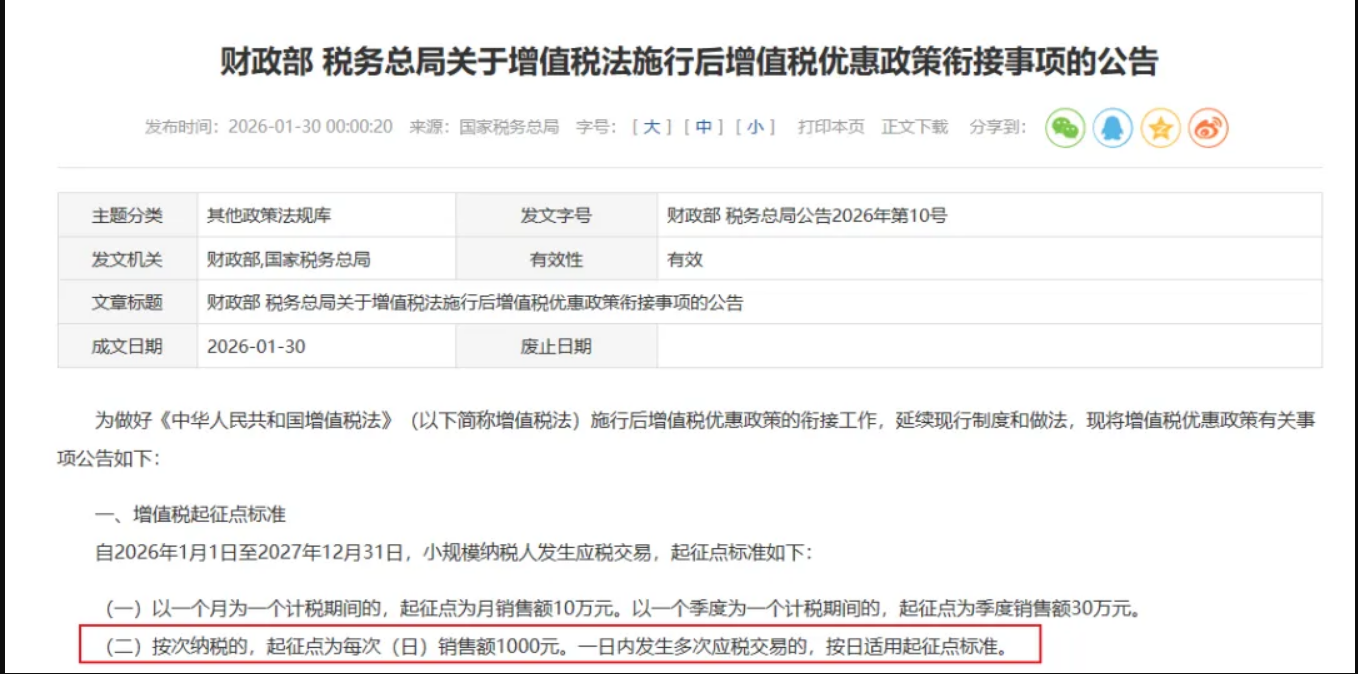

按照增值税最新的政策,起征点的规定如下:按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准

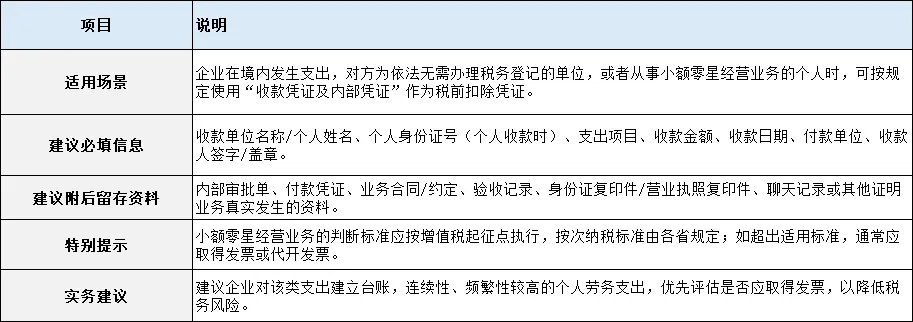

根据国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年28号文)规定:

企业零星支出,无需发票凭收据可以税前扣除,要同时满足下面两个条件:

1、对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人。

2、收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

注意:小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

所以,小额零星收据扣除标准由500调整到1000!(不超过起征点,就是不超过1000)。本次新规有效期至2027年12月31日。

简单来说,企业向未办税务登记的自然人支付小额费用,只要不超1000元,不用再费劲找代开发票,凭证要求大幅简化,直接降低企业办税成本。税局也有发文明确了!

举个最常见的例子:某公司请保洁阿姨做办公室清洁,费用 600元/次:

① 2025年12月(政策调整前):

增值税按次起征点:500元/次(日)

600元>500元,不属于小额零星业务

企业所得税,税前扣除凭证:必须取得代开发票才能扣除,无票不得扣

② 2026年1月发生(政策调整后):

增值税按次起征点:1000元/次(日)

600元≤1000元,属于小额零星业务,无需发票

企业所得税,税前扣除凭证:凭“收款凭证+内部凭证”即可扣除

实务操作要点

调整放宽了凭证要求,但合规底线不能破,务必按标准执行。02

小额零星业务收据扣除标准必须有以下几点

尽管金额标准提高,但28号公告对收款凭证的核心要求未变:

✅️需注明收款人姓名、身份证号、支出项目、金额;

✅️附付款记录(如银行转账截图、微信/支付宝支付凭证);

✅️仅限向未办理税务登记的自然人支付;

✅️支付方需履行代扣代缴个税义务(如劳务报酬所得)。

🌰案例对比:

2025年旧规(500元以下):企业支付400元办公用品采购款,凭收据+付款记录入账。

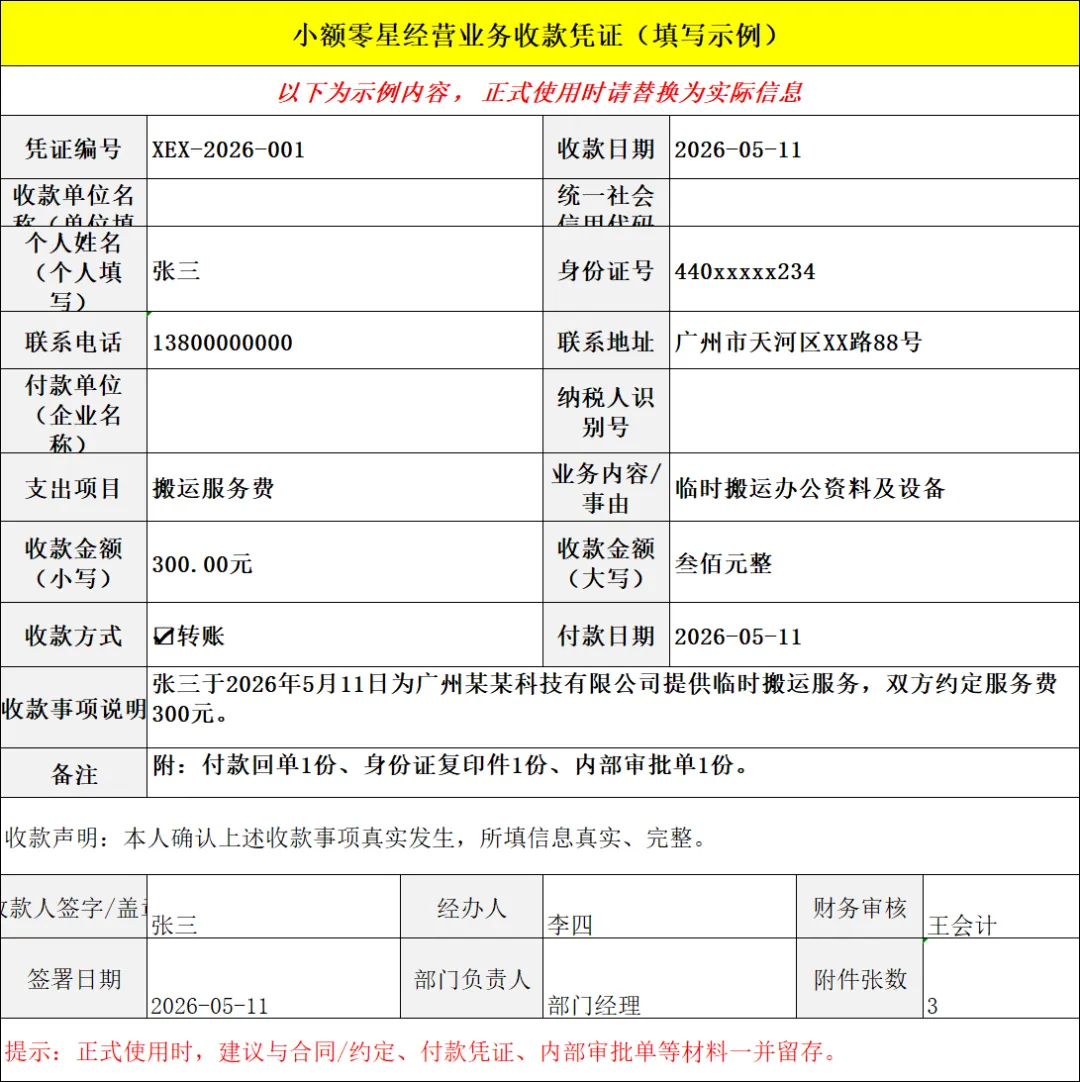

2026年新规(1000元以下):企业支付900元设备维修费,凭收据+付款记录入账,同时需按劳务报酬代扣个税。规定有,但是总局却没有给出具体的样式,所以日常中大家都是自由发挥。我一直用这个小额零星经营业务收款凭证(填写示例)大家可以参考用。

159篇原创内容

公众号

还有抓紧时间完成申报, 企业所得税汇算清缴 5月31日 截止!好多小伙伴遇到了风险预警提醒!汇算清缴提交后收到这个提示!会计千万别乱填!跟着头条君继续往下看!03 汇算清缴后弹出这个提示!会计千万别乱填!

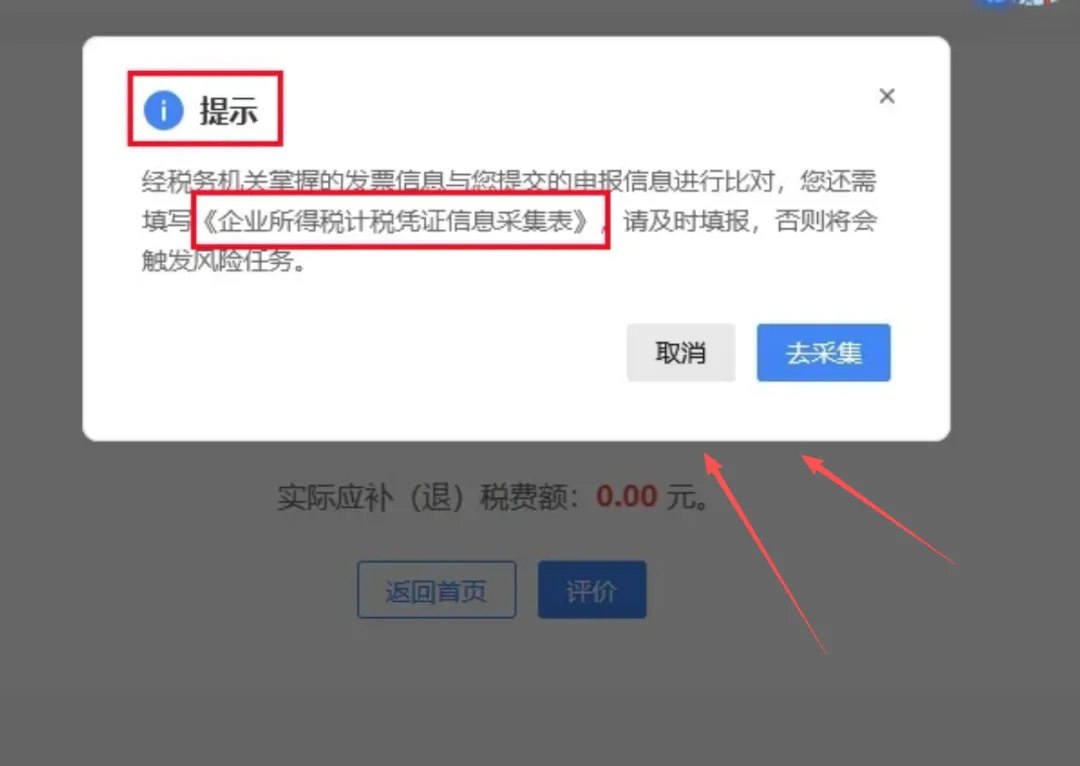

企业所得税汇算清缴刚做完,不少财务小伙伴就收到了这个提示:

要求填报【企业所得税计税凭证信息采集表】。

好多会计一看到直接懵了!这是什么表?不填会不会有风险?

今天一次性讲透⚠️赶紧码住!

🔥这是新版电子税务局对申报信息与发票等扣除凭证信息进行比对后的风险提示。

简单说:系统会将企业所得税申报的成本费用、税前扣除金额,与税务机关掌握的发票等扣除凭证信息进行比对。

如果企业申报扣除的成本费用、税前扣除项目,与系统掌握的发票等扣除凭证信息存在差异,系统就可能提示企业补充填报【企业所得税计税凭证信息采集表】。

这里有两个核心点,财务一定要记牢:

一、发票是重要扣除凭证,但不是唯一扣除凭证

企业税前扣除,关键不是只看有没有发票,而是看支出是否真实发生、是否与取得收入有关、是否合理,以及扣除凭证是否合法合规。

如果企业在境内发生的支出属于增值税应税项目,且对方是已办理税务登记的增值税纳税人,通常应以发票作为税前扣除凭证。

但如果对方是依法无需办理税务登记的单位,或者从事小额零星经营业务的个人,可凭税务机关代开发票,或收款凭证、内部凭证作为税前扣除凭证。

如果支出本身不属于增值税应税项目,比如合同未履约产生的赔偿类违约金,应结合业务性质判断,不一定必须取得发票,可根据对方主体和业务性质,留存收据、协议、付款凭证、内部审批等资料作为扣除依据。

二、小额零星支出、分割单,也要规范留痕

日常经营中,很多费用不是没有发票就一定不能扣,也不是随便拿张收据就能扣。

比如:

小额零星支出的收款凭证、内部凭证;

共同接受服务产生的费用分割单;

租赁场景下水电燃气等分摊凭证;

合同协议、付款凭证、业务说明、审批记录等。

这些资料都要规范留存,必要时按系统要求如实填报,用来证明成本费用真实发生、扣除凭证合法合规。

重要提醒:

今年汇算清缴后,电子税务局对申报信息和发票等凭证信息的比对越来越细。

不是所有无票支出都不能税前扣除,但无合规扣除凭证、无完整业务佐证资料的成本费用,涉税风险显著提高。

财务人员收到【企业所得税计税凭证信息采集表】提示后,千万别直接忽略。

建议马上核对三件事:

1.成本费用是否真实发生;

2.扣除凭证是否符合规定;

3.无票支出、小额零星支出、分割单等是否已留存完整资料。

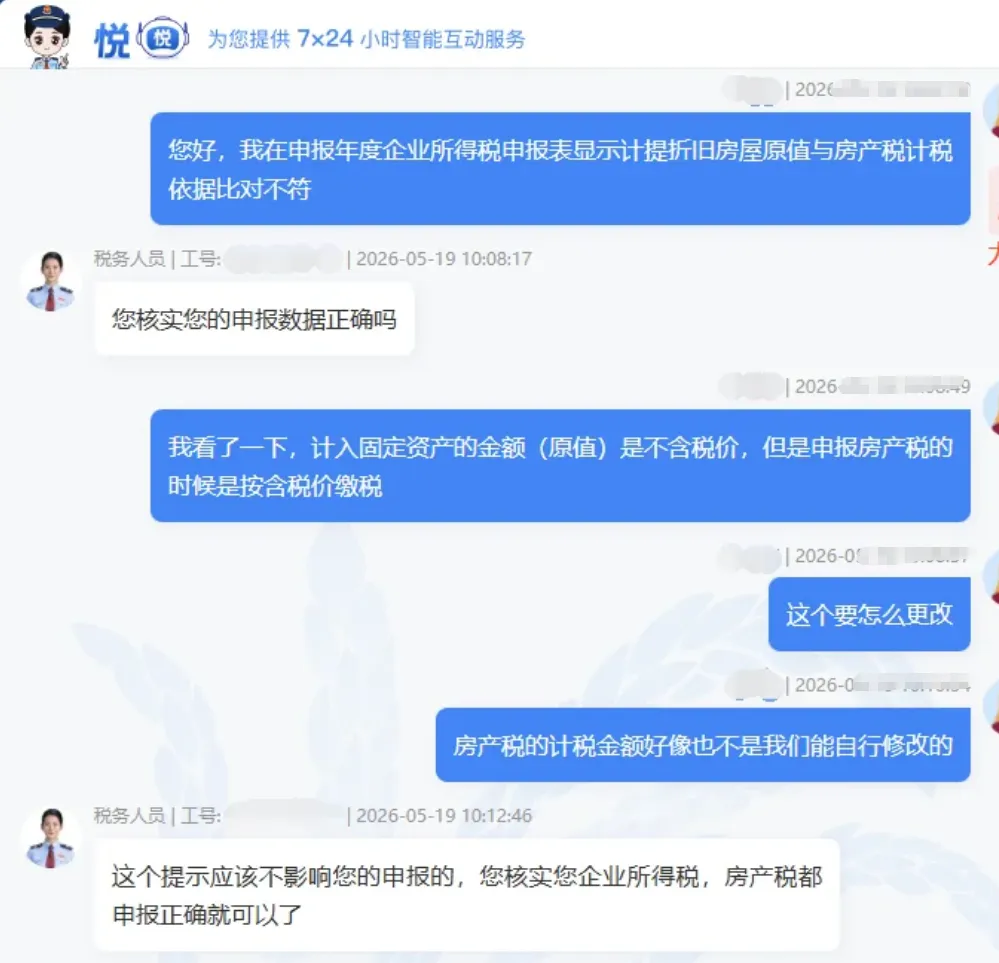

还有财务小伙伴反馈!在做申报自检结果查询时,收到申报风险预警:申报年度企业所得税申报表计提折旧房屋原值与房产税计税依据比对不符。

👉先定心:这个预警 **不一定就申报错误 **!

和税局确认:这个提示应该不影响您的申报的,您核实您企业所得税,房产税都申报正确就可以了。

头条君整理了3 步自查整改法|轻松搞定!

房税与所得税比对不符,码住✅

遇到房产税与企业所得税资产数据比对不符别慌张!照着下面 3 步逐一排查整改,就能快速处理:

第一步:核对三方数据,找准差异根源

核查企业所得税 A105080 表第 2 行,确认资产原值栏是否误填为 0、有无漏填房屋建筑物原值;

导出当年全部从价计征房产税申报记录,汇总计税依据总额,与系统提示的比对金额核对;

调取企业固定资产台账,将账面房屋建筑物原值、不可分割附属设备、按规定应并入房产原值的地价加总核算,对比上述两项数据,定位出错环节。

第二步:分情形精准整改

情形 A:A105080 申报表填报错误

直接更正企业所得税年度申报表,

补填房屋建筑物正确原值:

房屋与地价分开核算的:

会计上土地一般在无形资产核算,A105080 第 2 行房屋建筑物原值按固定资产账面原值填报;房产税按财税〔2010〕121 号执行:

宗地容积率低于 0.5 的,按房产建筑面积 2 倍计算土地面积并入房产原值;容积率≥0.5 的,地价全额并入房产原值;

二者因核算科目不同,会天然存在口径差异。

存在多处房产的:按账面原值总额填报,口径需与房产税计税依据剔除免税房产后比对。

情形 B:房产税计税依据填报错误

错把租赁房产按自有从价计征申报:

作废错误房产税申报记录,按实际租赁房产从租计征更正;

误将构筑物计入房产原值:

剔除围墙、道路、独立烟囱、水塔、变电塔等独立于房屋之外、不属于房产税征税范围的项目,重新核算计税依据并更正。

情形 C:口径差异形成的合理偏差

如企业部分房产位于农村、属于免税房产,该部分房屋原值已在 A105080 表填报,但未计入房产税计税依据,此类差异合规合理。

仅需整理房产地址证明、免税政策依据等资料,在电子税务局提交情况说明,无需更正申报。

第三步:完成更正申报或资料备案

数据填报有误的:

直接在电子税务局更正企业所得税年度申报表或房产税申报表,系统将自动重新比对,解除风险预警;

属于合理差异的:撰写《数据比对差异情况说明》,列明差异原因、政策依据,附房产地址证明、固定资产台账、免税依据等佐证材料,报送主管税务机关备案即可。

03

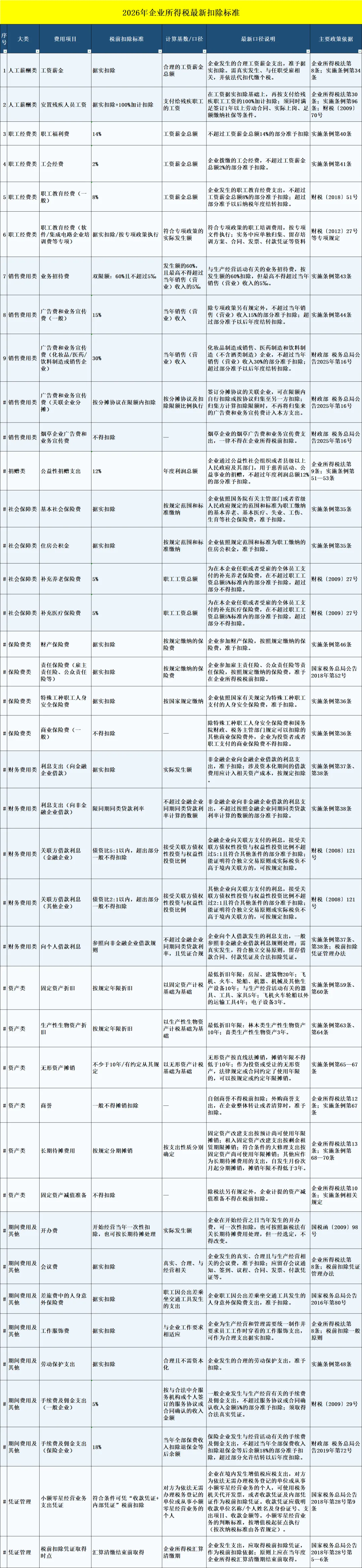

2026年企业所得税最新扣除标准

一关于上市公司股权激励个人所得税一

本文由会计头条整理发布,素材来源:会计头条、猫叔说税、税务师顾姐、北京市税务、税务大讲堂、国家税务总局等等,内容仅供读者学习、交流之目的。如有不妥,请联系删除。